7 Min. Lesezeit

Warum Versicherungsunternehmen 2026 regelbasierte Systeme durch KI-Agenten ersetzen

Kategorie

Agentische Automatisierung

Artikel teilen

Regel-Engines sollten eigentlich das Problem der Versicherungsautomatisierung lösen. Die Bedingungen definieren, die Ergebnisse zuordnen, den Entscheidungsbaum bereitstellen und das System die Schadenfälle ohne menschliches Eingreifen abwickeln lassen. Für einfache Entscheidungen mit hohem Volumen, wie z. B. die Prüfung, ob eine Police aktiv ist, funktionieren sie auch hervorragend.

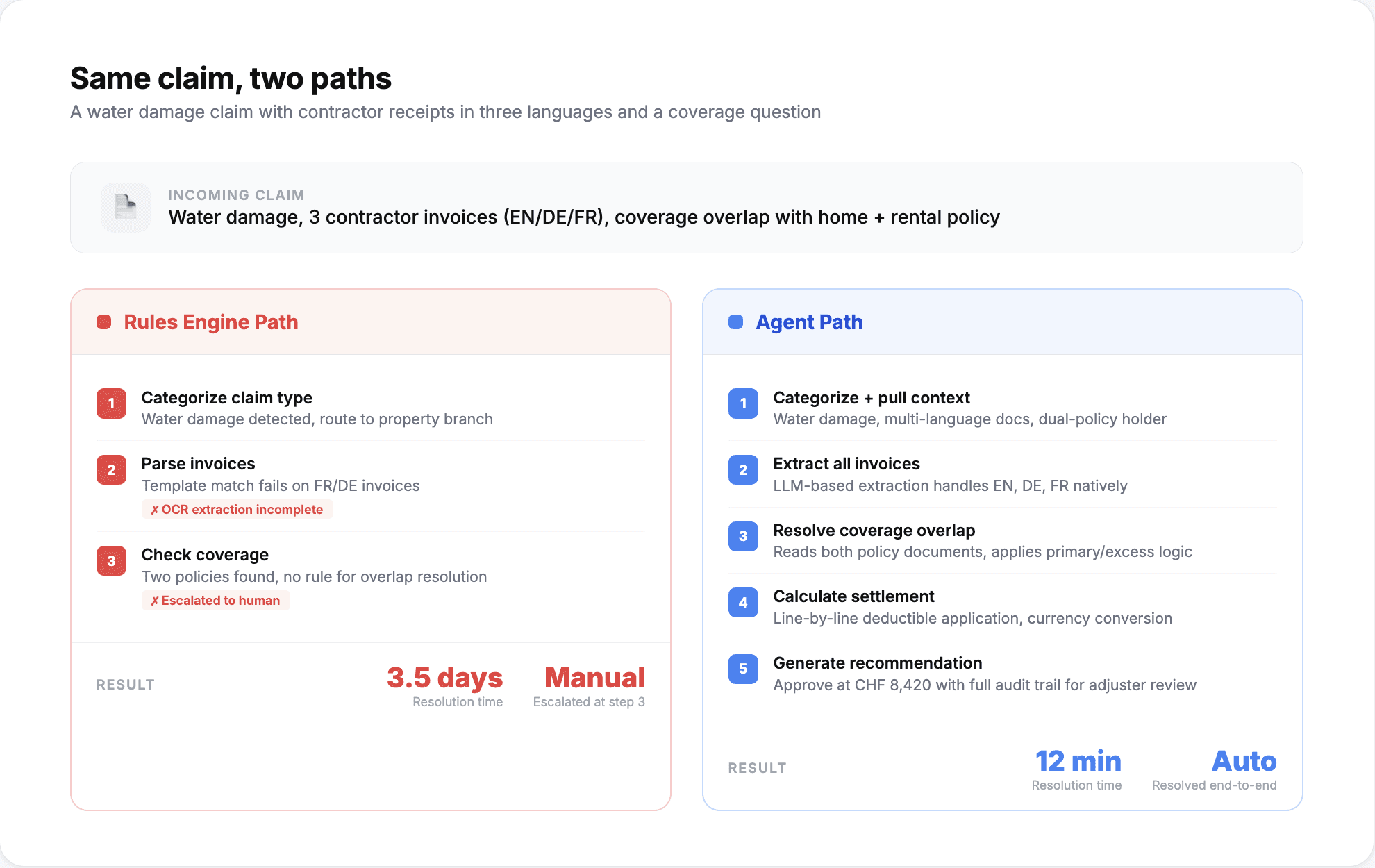

Das Problem zeigt sich, sobald Schadenfälle auch nur minimal komplexer werden. Eine Regel-Engine für Kfz-Schäden verfügt vielleicht über 200 Bedingungen, die Standardszenarien abdecken. Aber was ist, wenn ein Kunde einen Schaden meldet, der einen Mietwagen in einem anderen Land, eine Teilschuld und einen Streit über einen Vorschaden umfasst? Die Regel-Engine lehnt den Fall entweder direkt ab oder markiert ihn zur manuellen Prüfung. Ein Versicherer mit 50.000 Schadenfällen pro Monat automatisiert vielleicht 30–40 % über Regeln. Die anderen 60–70 % landen immer noch auf dem Schreibtisch eines Schadensachbearbeiters – oft ohne jeglichen Kontext darüber, warum das System den Fall nicht bearbeiten konnte.

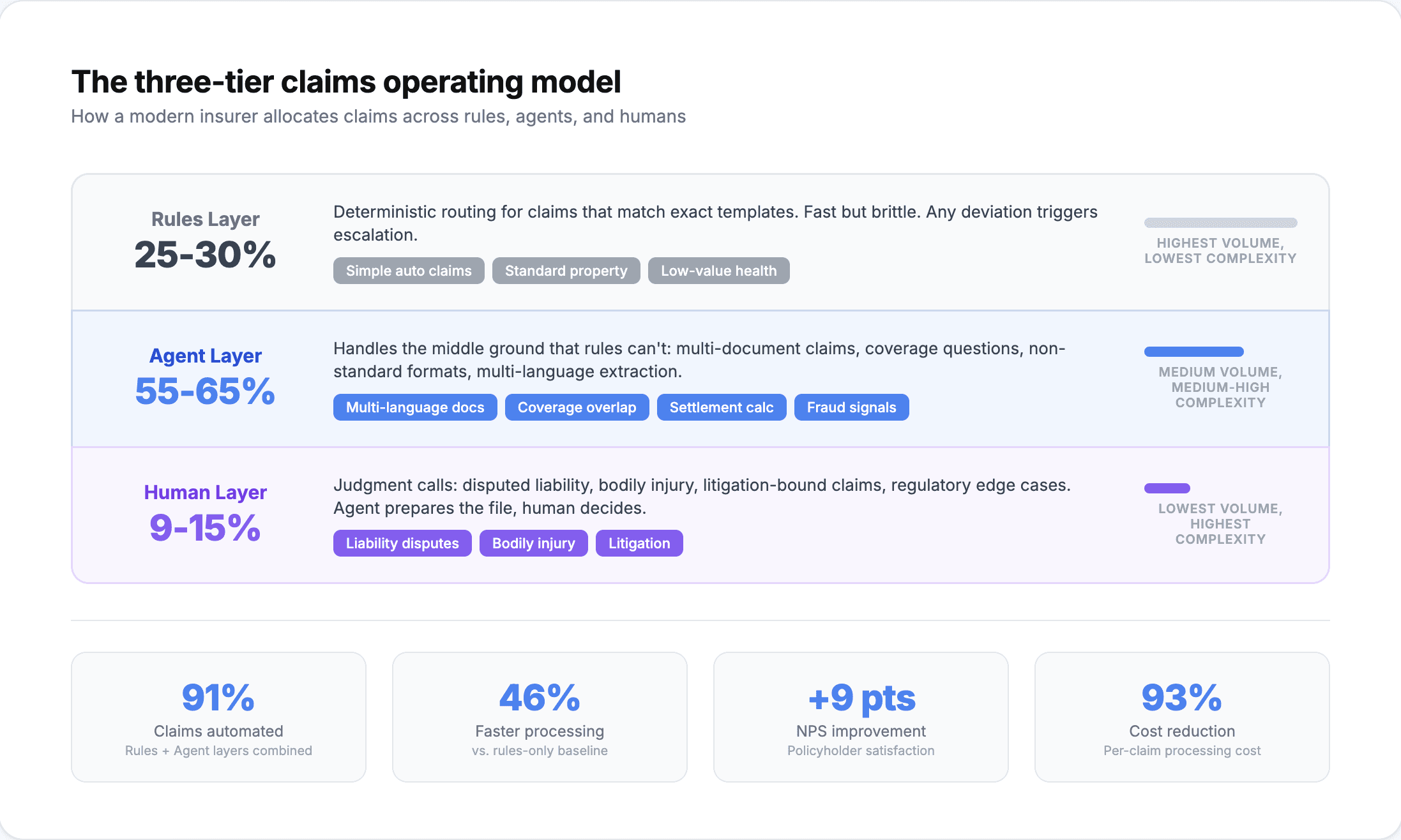

Dies ist die Lücke, die KI-Agenten schließen. Nicht, indem sie die Regel-Engine komplett ersetzen, sondern indem sie die mittlere Ebene der Schadenfälle übernehmen, die für statische Regeln zu komplex und für erfahrene Sachbearbeiter zu routineartig sind. Ein europäischer Versicherer automatisierte 91 % der Entscheidungen bei Kfz-Schäden, nachdem er KI-Agenten parallel zu seiner bestehenden Regel-Engine einführte. Die Bearbeitungsgeschwindigkeit stieg um 46 % und die Kundenzufriedenheit verbesserte sich um 9 %.

Was Regel-Engines nicht können (und wofür sie nie konzipiert wurden)

Regel-Engines führen vordefinierte Logiken aus. Das ist sowohl ihre Stärke als auch ihre Grenze.

Sie können unstrukturierte Daten nicht interpretieren. Ein Schadensachbearbeiter, der einen Polizeibericht, einen Kostenvoranschlag und drei Fotos eines Fahrzeugschadens prüft, tut etwas grundlegend anderes als das Abgleichen von Datenbankfeldern. Er filtert relevante Fakten aus ungeordneten, unkonsistenten Dokumenten heraus, wägt deren Zuverlässigkeit ab und bildet sich ein Urteil. Regel-Engines benötigen strukturierte Eingaben. Alles, was als PDF, Bild oder Freitext eingeht, erfordert einen Menschen, der es in Felder umwandelt, die die Engine verarbeiten kann.

Sie können keine Ausnahmen behandeln, für die sie nicht programmiert wurden. Jeder neue Sonderfall erfordert, dass ein Entwickler eine neue Regel hinzufügt. Im Laufe der Zeit führt dies zu riesigen Regelsätzen, bei denen die Wechselwirkungen zwischen den einzelnen Regeln unvorhersehbar werden. IT-Teams in Versicherungen verwalten üblicherweise Regel-Engines mit 500 bis über 1.000 Bedingungen, wobei die Änderung einer einzigen Regel zu unerwarteten Auswirkungen bei anderen führen kann. Eine McKinsey-Analyse von Versicherungsabläufen ergab, dass die Komplexität der Regeln der Hauptgrund dafür ist, dass die Automatisierungsraten bei den meisten Anbietern bei 30–40 % stagnieren.

Sie lernen nicht aus Ergebnissen. Wenn eine Regel-Engine einen Schadenfall genehmigt, der sich später als Betrug herausstellt, oder einen berechtigten Schaden markiert, was drei Tage Arbeitszeit des Sachbearbeiters kostet, ändert sich im System nichts. Derselbe Fehler wird sich wiederholen, bis jemand das Muster manuell erkennt und eine neue Regel schreibt. Bis dahin hat sich der finanzielle Schaden und der Schaden für das Kundenerlebnis bereits summiert.

Wie KI-Agenten das lösen, was Regel-Engines nicht können

KI-Agenten für Versicherungsschäden unterscheiden sich in drei wesentlichen Punkten von Regel-Engines.

Sie verarbeiten unstrukturierte Dokumente direkt. Ein Agent erfasst die Schadensmeldung – einschließlich Fotos, PDFs, Freitexte und Berichte von Drittanbietern – und extrahiert die relevanten Datenpunkte, ohne dass eine manuelle Konvertierung erforderlich ist. Ein US-amerikanisches Agrarversicherungsunternehmen nutzt Agenten, um monatlich 15.000 Datenpunkte aus Wetterberichten, Satellitenbildern und historischen Ertragsdaten zu verarbeiten, und erreichte so eine Automatisierung von 93 % bei der Datenaggregation bei 85 % schnelleren Underwriting-Entscheidungen.

Sie nutzen kontextbezogenes Denken, nicht nur Musterabgleich. Wenn ein Agent einen Schaden bewertet, berücksichtigt er die Policenbedingungen, die Schadenhistorie des Versicherungsnehmers, ähnliche Schäden aus den letzten 12 Monaten und die spezifischen Details des Vorfalls. Dies kommt der Denkweise eines erfahrenen Sachbearbeiters viel näher als der Funktionsweise eines Entscheidungsbaums. Der Agent kann entscheiden, dass eine Reparaturforderung in Höhe von 2.400 $ für ein Fahrzeug mit einer einwandfreien Historie und passenden Dokumenten genehmigt werden sollte, während eine Forderung in gleicher Höhe mit unplausiblen Fotos und der dritten Reparatur innerhalb von sechs Monaten eskaliert werden muss.

Sie verbessern sich durch Feedback. Wenn ein Sachbearbeiter die Empfehlung eines Agenten korrigiert, fließt diese Korrektur als Feedback in das Modell ein. Im Laufe der Zeit löst der Agent immer mehr dieser Graubereichs-Fälle korrekt. Selbstlernende Mechanismen ermöglichen es dem System, sich an veränderte Betrugsmuster, neue Policenstrukturen und regionale Schadenabweichungen anzupassen, ohne darauf warten zu müssen, dass ein Entwickler neue Regeln schreibt.

Wie 91 % Automatisierung in der Praxis tatsächlich aussieht

Wenn Versicherer „91 % Automatisierung“ hören, lautet die berechtigte Frage: Was ist mit den anderen 9 %? Und bedeutete eine Automatisierung von 91 %, dass die Qualität gesunken ist?

Bei dem europäischen Projekt im Bereich Kfz-Schäden steht die Zahl von 91 % für Fälle, die von Agenten ohne menschliches Eingreifen vollständig gelöst wurden. Die verbleibenden 9 % wurden an Sachbearbeiter übergeben – jedoch nicht unvorbereitet. Jeder eskalierte Schadenfall wurde direkt mit der Analyse des Agenten, dem spezifischen Grund für die Eskalation und einer Handlungsempfehlung übergeben. Die Sachbearbeiter prüften ein bereits fertiges Dossier und mussten nicht bei Null anfangen.

Die Qualitätsdaten bestätigen diesen Erfolg: Die Kundenzufriedenheit (NPS) stieg nach der Einführung um 9 %. Schadenfälle, deren Regulierung zuvor 60 Tage dauerte, wurden in drei Tagen abgeschlossen. Sachbearbeiter, die zuvor 40–50 Routinefälle pro Tag bearbeiteten, konzentrierten sich nun auf 15–20 komplexe Fälle – mit deutlich mehr Kontext und Zeit pro Fall.

Bei dem US-amerikanischen Agrarversicherer waren die Auswirkungen ähnlich, jedoch in einem anderen Bereich. Hier war die Geschwindigkeit des Underwritings der Flaschenhals, nicht die Schadenbearbeitung. Agenten automatisierten 93 % der Datenaggregation, die Underwriter zuvor manuell durchführen mussten, indem sie Daten aus Wetterdatenbanken, USDA-Ernteberichten und von Satellitenanbietern heranzogen. Underwriting-Entscheidungen, die früher eine Woche dauerten, sind heute an einem Tag erledigt, und die Genauigkeit der Risikobewertungen hat sich verbessert, da Agenten mehr Datenpunkte verarbeiten können, als ein menschlicher Underwriter im gleichen Zeitraum prüfen könnte.

Das Hybridmodell: Agenten und Regel-Engines Hand in Hand

Eine intelligente Implementierung bedeutet nicht, die Regel-Engine über Bord zu werfen. Es bedeutet, sie durch Beam AI Agenten zu ergänzen.

Regel-Engines übernehmen weiterhin die 25–30 % der Schadenfälle, die wirklich einfach sind: Policenprüfung, Deckungsbestätigung, unkomplizierte Genehmigungen unterhalb eines bestimmten Schwellenwerts. Dies sind die Fälle, bei denen Schnelligkeit wichtiger ist als Urteilsvermögen, und eine Regel-Engine löst sie in Millisekunden.

KI-Agenten übernehmen die 55–65 % im mittleren Segment: Schadenfälle, die eine Interpretation von Dokumenten, Abgleiche oder kontextuelle Bewertungen erfordern, aber erkennbaren Mustern folgen. Dies sind die Fälle, die derzeit standardmäßig bei Sachbearbeitern landen – nicht, weil sie Expertenwissen erfordern, sondern weil die Regel-Engine mit der Komplexität überfordert ist.

Menschliche Sachbearbeiter konzentrieren sich auf die 9–15 %, die echtes Fachwissen erfordern: Betrugsermittlungen, Deckungsstreitigkeiten, komplexe Haftungsfragen und regulatorisch sensible Fälle. Da Beam AI Agenten die mittlere Ebene übernehmen, haben die Sachbearbeiter mehr Zeit und besseren Kontext für die Fälle, in denen sie tatsächlich gebraucht werden.

Was das für Schaden- und Betriebsteams bedeutet

Der Übergang von klassischen Regeln zu KI-Agenten ist keine reine Technologieentscheidung. Er verändert die Struktur der Teams, die Ausbildung der Sachbearbeiter und die Art und Weise, wie Leistung gemessen wird.

Der Personalbedarf verlagert sich von reinem Volumen hin zu Komplexität. Anstatt Sachbearbeiter für die Bearbeitung von Routinefällen einzustellen, benötigen Teams Mitarbeiter, die Eskalationen mit mehr Kontext und bei höherer Verantwortung bearbeiten können. Die Rolle wird spezialisierter, nicht überflüssig.

Die Erfolgsmessung verlagert sich von Durchsatz auf Genauigkeit. Wenn Agenten 91 % des Volumens bewältigen, ist die Messung der Sachbearbeiter-Produktivität nach „Schadenfällen pro Tag“ irrelevant. Die entscheidenden Kennzahlen sind nun: Eskalationsgenauigkeit (Markieren die Agenten die richtigen Fälle?), Korrekturrate (Wie oft weichen Sachbearbeiter von den Empfehlungen der Agenten ab?) und Regulierungsqualität (Sind die Ergebnisse besser oder schlechter als vor dem Einsatz der Agenten?).

Die Implementierung erfolgt schrittweise, nicht per „Big Bang“. Die Versicherer, die die besten Ergebnisse erzielen, begannen mit einer Schadensart, meist Kfz oder Sachschäden, wiesen eine Genauigkeit von über 90 % nach und bauten die Lösung dann aus. Der Versuch, Agenten sofort über alle Sparten hinweg einzuführen, ist der Grund, warum KI-Projekte in Unternehmen oft ins Stocken geraten.

Die Regel-Engine hat den Betrieb von Versicherungen von 0 % auf 30 % Automatisierung gebracht. KI-Agenten von Beam AI heben diese Quote auf über 90 %. Die Versicherer, die jetzt handeln, sichern sich einen operativen Vorteil, der nur schwer aufzuholen sein wird, sobald die Konkurrenz nachzieht.