7 Min. Lesezeit

KI-Agenten im Bankenwesen: Was im Jahr 2026 abseits von Chatbots wirklich funktioniert

Kategorie

KI-Agenten

Artikel teilen

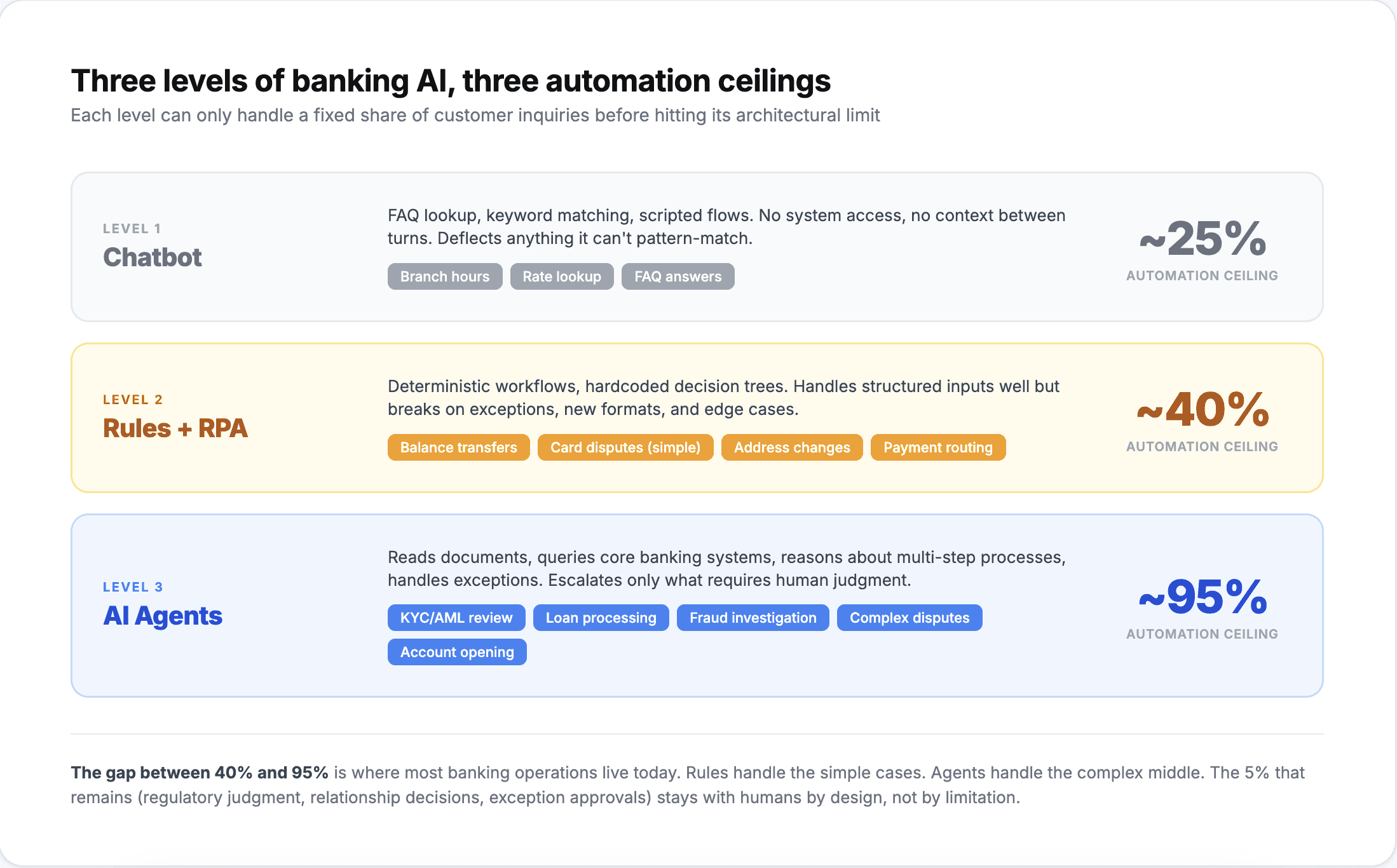

Vor zwei Jahren, als eine Bank sagte, „wir führen KI ein“, meinte sie damit meist einen Chatbot, der Kontostandsabfragen beantwortete und Beschwerden an einen Menschen weiterleitete. Für das Contact Center war dies eine kostensparende Maßnahme, die für diesen eng gefassten Anwendungsfall auch gut funktionierte.

Im Jahr 2026 hat sich das Blatt gewendet. Die Banken, die messbare Erträge aus KI erzielen, setzen diese nicht zuerst in kundenorientierten Kanälen ein. Sie setzen KI-Agenten im Backoffice-Bereich ein: bei der KYC-Verifizierung, der Bearbeitung von Kreditunterlagen, der Transaktionsüberwachung und der aufsichtsrechtlichen Berichterstattung. Dies sind die Workflows, bei denen die manuelle Bearbeitung am langsamsten ist, die Fehlerquote am höchsten ist und die Kosten für Fehler an Compliance-Strafen und nicht nur an Kundenbeschwerden gemessen werden.

KYC und Kunden-Onboarding: von 60 % auf 96 % Genauigkeit

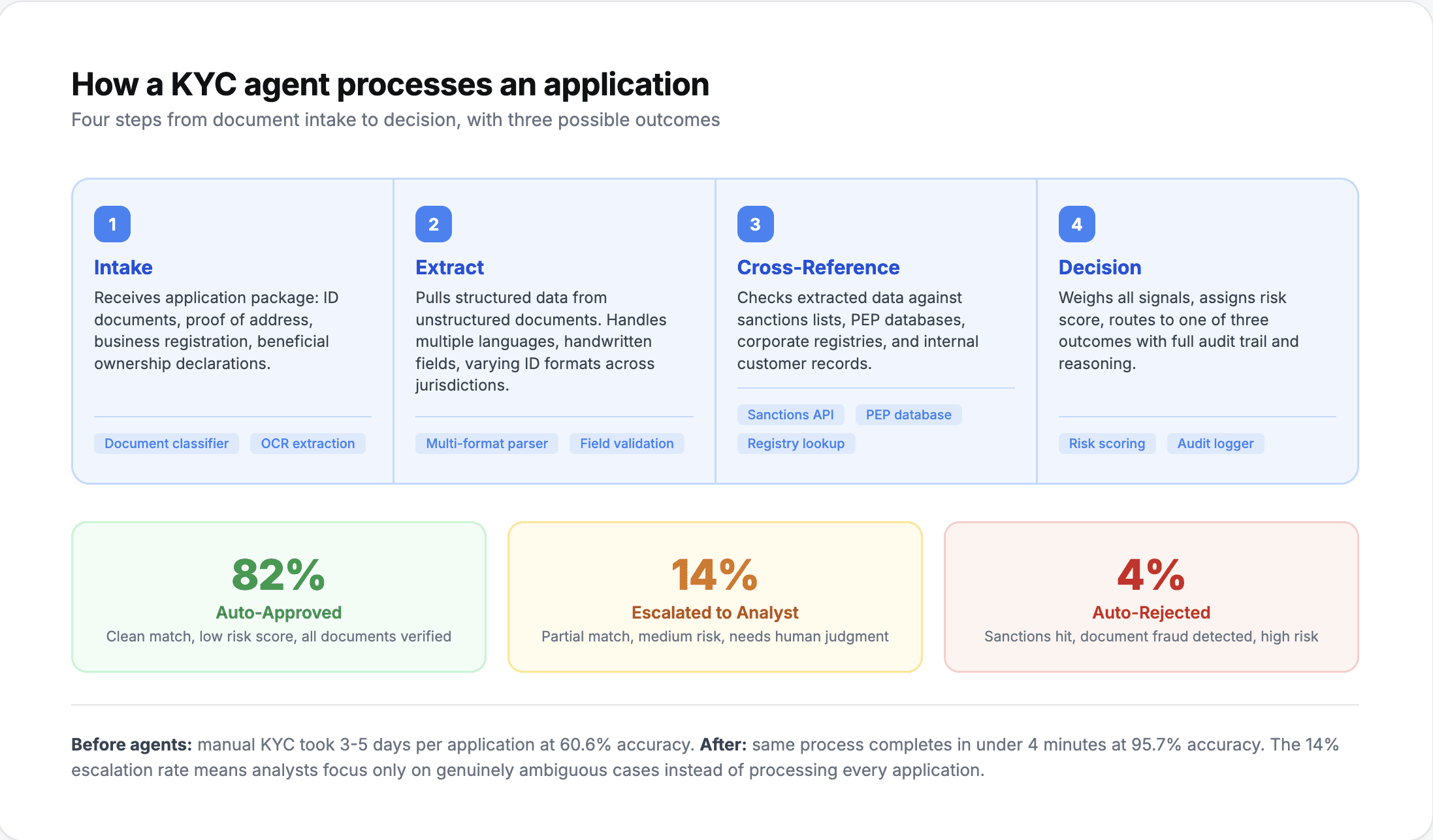

Bei der Know Your Customer-Verifizierung spüren die meisten Banken den Schmerz manueller Prozesse am deutlichsten. Ein Neukunde reicht ein Ausweisdokument, einen Adressnachweis und manchmal eine Erklärung zur Herkunft der Mittel ein. Ein Compliance-Analyst prüft jedes Dokument, gleicht es mit Sanktionslisten und PEP-Datenbanken ab, sucht nach Unstimmigkeiten und trifft eine Annahme-/Ablehnungsentscheidung.

Das Problem ist die Genauigkeit bei hohem Aufkommen. Eine europäische Neobank, die eine manuelle KYC-Verifizierung durchführte, ermittelte eine Basisgenauigkeit von 60,6 %. Vier von zehn Verifizierungen wiesen Fehler auf: übersehene Adressunterschiede, fälschlicherweise markierte Dokumente oder inkonsistente Abgleiche zwischen verschiedenen Länderformaten. Nicht, weil die Analysten ihre Arbeit schlecht machten, sondern weil die schiere Menge an Sonderfällen in Dutzenden von Ländern, Dokumententypen und regulatorischen Anforderungen eine einheitliche Genauigkeit fast unmöglich machte.

Nach dem Einsatz von selbstlernenden KI-Agenten lag diese Genauigkeit innerhalb von 25 Minuten und drei Optimierungszyklen bei 95,7 %. Der Agent erlernte länderspezifische Formatierungsregeln, regulatorische Nuancen in den verschiedenen Rechtsordnungen und Muster bei Abweichungen von Dokumenten, für deren Verinnerlichung ein menschlicher Analyst Monate benötigt hätte. Die Onboarding-Zeiten verkürzten sich, da weniger Anträge manuell erneut geprüft werden mussten, und die Compliance-Teams konnten ihre Aufmerksamkeit auf wirklich verdächtige Fälle statt auf routinemäßige Verifizierungsfehler richten.

Der KYC-Anwendungsfall veranschaulicht ein allgemeines Muster im Bankwesen: Der Engpass ist nicht die Geschwindigkeit der Entscheidungsfindung, sondern die Konsistenz der Entscheidungen bei großen Mengen leicht unterschiedlicher Eingaben.

Kreditbearbeitung: Wo Dokumente auf Entscheidungen treffen

Die Kreditvergabe ist ein dokumentenintensiver Prozess, der sich der Automatisierung aus demselben Grund wie KYC widersetzt hat. Die Eingaben sind ungeordnet.

Ein Hypothekenantrag umfasst Gehaltsabrechnungen, Steuererklärungen, Bankbelege, Immobilienbewertungen und Arbeitsbestätigungen. Jedes Dokument hat ein anderes Format. Einige sind PDFs, andere eingescannte Bilder, wieder andere digital erstellt. Die Informationen in diesen Dokumenten müssen extrahiert, abgeglichen und mit den Zeichnungsrichtlinien der Bank abgeglichen werden, bevor ein Kreditsachbearbeiter eine Entscheidung treffen kann.

Die traditionelle Automatisierung übernimmt die strukturierten Teile: das Einholen von Kredit-Scores, das Überprüfen des Verhältnisses von Schulden zu Einkommen anhand von Schwellenwerten, das Abgleichen von Immobilienbewertungen mit Datenbanken vergleichbarer Verkäufe. Den Rest erledigen KI-Agenten.

Ein Agent, der einen Kreditantrag bearbeitet, kann Einkommenszahlen aus einer Steuererklärung mit handschriftlichen Änderungen extrahieren, sie mit dem im Antrag angegebenen Einkommen abgleichen, Unstimmigkeiten zwischen vom Arbeitgeber ausgestellten Gehaltsbescheinigungen und Bankeinzahlungsmustern aufzeigen und eine Zusammenfassung für den Prüfer erstellen, die hervorhebt, was übereinstimmt, was nicht und warum. Der Prüfer erhält ein fertig ausgearbeitetes Dossier mit der Analyse und keinen Stapel von Dokumenten, die er von Grund auf neu lesen muss.

Für Banken, die monatlich Tausende von Anträgen bearbeiten, summieren sich die Auswirkungen. Unternehmensplattformen, die Finanztransaktionen abwickeln, berichten von einer Genauigkeit von 98 % bei von Agenten gesteuerten Arbeitsabläufen, wobei die Bearbeitungsgeschwindigkeit zehnmal schneller ist als bei der manuellen Überprüfung. Ein Kredit, bei dem zuvor drei Tage lang Dokumente zwischen der operativen Abteilung und der Kreditprüfung hin- und hergeschickt werden mussten, kann die Dokumentenphase nun in wenigen Stunden durchlaufen.

Transaktionsüberwachung und AML: Reduzierung falsch-positiver Ergebnisse, die Millionen kosten

Die Transaktionsüberwachung zur Bekämpfung von Geldwäsche (AML) ist in den meisten Banken die teuerste Compliance-Funktion. Nicht wegen der tatsächlichen verdächtigen Aktivitäten, sondern wegen der Quote falsch-positiver Ergebnisse.

Branchen-Benchmarks der Wolfsberg-Gruppe und ACAMS beziffern die Falsch-Positiv-Raten bei der regelbasierten Transaktionsüberwachung auf 95-99 %. Von hundert erzeugten Warnmeldungen weisen nur eine bis fünf auf eine tatsächlich verdächtige Aktivität hin. Die anderen über 95 Fälle müssen von einem Analysten geprüft, untersucht und verworfen werden. Großbanken beschäftigen Hunderte von Analysten, die genau dies tun, zu Kosten von 50.000 bis 80.000 US-Dollar pro Analyst und Jahr.

KI-Agenten reduzieren Fehlalarme, indem sie Kontext hinzufügen, der regelbasierten Systemen fehlt. Anstatt jede Transaktion von mehr als 10.000 USD in ein Hochrisikoland zu melden, berücksichtigt ein Agent die Transaktionshistorie des Kunden, die Art seines Geschäfts, ob die Gegenpartei bei früheren Transaktionen verifiziert wurde und ob das Muster mit bekannten Typologien übereinstimmt. Eine Überweisung eines Bauunternehmens an einen Materiallieferanten in einem gemeldeten Land sieht anders aus als eine Überweisung in gleicher Höhe von einem neu eröffneten Privatkonto ohne Geschäftsdokumente.

Banken, die Agenten für die Transaktionsüberwachung einsetzen, schaffen die Compliance-Funktion nicht ab. Sie reduzieren das Volumen der Warnmeldungen, die menschliche Analysten erreichen, um 60-80 %, sodass diese Analysten ihre Zeit für die Fälle aufwenden können, die tatsächlich eine Untersuchung erfordern. Die aufsichtsrechtliche Pflicht zur Überprüfung aller Warnmeldungen gilt weiterhin, aber der Agent filtert vor und priorisiert. So wird aus einer täglichen Warteschlange von 200 Warnmeldungen eine Warteschlange von 40 Warnmeldungen, bei der jeder Fall mit Kontext versehen ist.

Die Compliance-Frage, die jede Bank zuerst stellt

Wenn Bankenteams KI-Agenten evaluieren, lautet die erste Frage nie „funktioniert es?“, sondern „wird die Aufsichtsbehörde es akzeptieren?“

Dies ist eine berechtigte Sorge. Die Bankenaufsichtsbehörden verlangen in den meisten Ländern Erklärbarkeit für automatisierte Entscheidungen, Audit-Trails für jede Aktion und den Nachweis, dass das System keine diskriminierenden Tendenzen aufweist. Ein Black-Box-Modell, das Kredite ohne Audit-Trail genehmigt oder ablehnt, ist ein vorprogrammierter Verstoß gegen die Vorschriften.

KI-Agenten, die im Bankwesen eingesetzt werden, müssen spezifische Compliance-Anforderungen erfüllen. Mindestens: DSGVO-Konformität für den Datenumgang im europäischen Geschäft, SOC 2 Typ II für die Betriebssicherheit und ISO 27001 für das Informationssicherheitsmanagement. Für Banken, die in regulierten US-Märkten tätig sind, gelten außerdem HIPAA-nahe Datenschutzstandards und die aufsichtsrechtlichen Leitlinien der OCC/FDIC zum Modellrisikomanagement (SR 11-7).

Die praktische Antwort auf die regulatorische Frage lautet, dass Agenten, die vollständige Audit-Trails für Entscheidungen pflegen, eine nachvollziehbare Begründung für jede Aktion liefern und innerhalb definierter Richtlinien agieren, in gleicher Weise überprüfbar sind wie Regel-Engines. Der Unterschied besteht darin, dass sich Agenten im Laufe der Zeit auch verbessern. Das bedeutet, dass der Audit-Trail nicht nur dokumentiert, was der Agent entschieden hat, sondern auch, wie sich seine Entscheidungsmuster entwickelt haben und warum.

Wo man anfängt (und was man vermeiden sollte)

Banken, die mit KI-Agenten erfolgreich sind, haben ein gemeinsames Einführungsmuster: Sie beginnen mit einem volumenstarken, klar definierten Backoffice-Workflow und expandieren, nachdem sie die Genauigkeit nachgewiesen haben.

Sinnvollste erste Einführung: KYC-Dokumentenverifizierung. Hohes Volumen, klare Erfolgskriterien (Genauigkeitsrate, Bearbeitungszeit) und klar definierte regulatorische Anforderungen. Ergebnisse sind innerhalb von Wochen messbar, und das Compliance-Team kann die Entscheidungen des Agenten anhand seiner bestehenden Standards bewerten.

Ebenfalls sehr gut geeignet für den zweiten Schritt: Bearbeitung von Kreditunterlagen. Komplexer als KYC, baut aber auf denselben Funktionen zur Dokumentenextraktion auf. Das Underwriting-Team liefert klare Feedbackschleifen, da es ohnehin jede Entscheidung überprüft.

Vermeiden Sie den Einstieg mit: Transaktionsüberwachung. Trotz des offensichtlichen ROI durch die Reduzierung von Fehlalarmen unterliegt die AML-Überwachung der strengsten aufsichtsrechtlichen Prüfung, weist die komplexesten Sonderfälle auf und hat die längsten Feedbackschleifen (ein Bericht über verdächtige Aktivitäten wird unter Umständen monatelang nicht validiert). Dies ist ein dritter oder vierter Schritt, nicht der erste.

Die für den Einsatz im Bankwesen erforderliche agentenbasierte Plattform-Infrastruktur setzt vordefinierte Integrationen mit Kernbanksystemen (Temenos, Finastra, FIS), Dokumentenverarbeitungsfunktionen und Audit-Trails auf Compliance-Niveau voraus. Banken mit historisch gewachsenen Kernsystemen sollten die Integrationskompatibilität prüfen, bevor sie sich auf einen Zeitplan für die Einführung festlegen. Die Integrationsschicht ist der Punkt, an dem die meisten KI-Projekte im Bankensektor ins Stocken geraten, nicht die Fähigkeit des Agenten selbst.

Der Wandel vom Automatismus zur Intelligenz im Bankgeschäft

Das Bankwesen automatisiert Transaktionen seit Jahrzehnten. Geldautomaten automatisierten die Bargeldauszahlung. Online-Banking automatisierte Kontostandsabfragen. Mobile Apps automatisierten Zahlungen. Jede Welle automatisierte eine bestimmte Aktion.

KI-Agenten automatisieren die Urteilsfähigkeit. Nicht die folgenschwere Entscheidung über die Genehmigung eines syndizierten Kredits in Höhe von 500 Millionen US-Dollar, sondern die routinemäßige Beurteilung von Tausenden von täglichen Entscheidungen: Ist dieses Dokument gültig, sieht diese Transaktion normal aus, ist dieser Antrag vollständig. Für diese Routinebeurteilungen sind derzeit weltweit Hunderttausende von Mitarbeitern im operativen Bankgeschäft tätig.

Die Banken, die jetzt Agenten einsetzen, senken nicht nur die Kosten. Sie sichern sich einen operativen Vorsprung bei Bearbeitungsgeschwindigkeit, Genauigkeit und Compliance-Konsistenz, der sich mit der Zeit bezahlt macht. Da Agenten aus jeder verifizierten Entscheidung, jedem gelösten Fall und jeder regulatorischen Aktualisierung lernen, vergrößert sich der Abstand zwischen agentengestützten und rein manuellen Abläufen.

Die Frage für die operativen Teams im Bankwesen lautet nicht, ob KI-Agenten funktionieren. Die Daten zu KYC, Kreditbearbeitung und Compliance beantworten diese Frage bereits. Die Frage ist, wie lange Sie kritische Workflows noch mit einer Genauigkeit von 60 % ausführen wollen, wenn 96 % möglich sind.